10 Fragen zu Freibetrag/Freigrenze:

Hier erhältst du eine Zusammenfassung zum Thema: Unterschied Freibetrag und Freigrenze.

In Rechnungswesen muss zwischen den Begriffen “Freibetrag” und “Freigrenze” genau unterschieden werden.

Lernmaterialien: Übung 1 | Übung 2 | 10 Fragen | Video | Übungsblätter | Merkblatt

A: In Rechnungswesen muss genau zwischen den Begriffen "Freibetrag" und "Freigrenze" genau unterschieden werden, da ihre Verwendung eine unterschiedliche Berechnung erfordert.

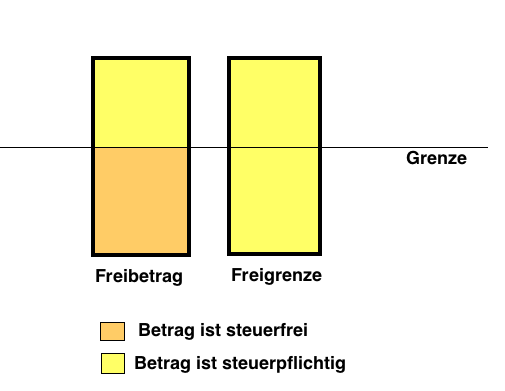

A: Unter einem Freibetrag versteht man einen Betrag, der bei der Besteuerung immer steuerfrei/abgabenfrei bleibt.

A: Nur der über den Freibetrag hinausgehende Betrag ist steuerpflichtig/abgabenpflichtig.

A: Ein Freibetrag ist ein Betrag, der vom Brutto-Einkommen abgezogen wird und niemals einer Besteuerung unterliegt.

Nur für das restliche Brutto-Einkommen werden Steuern berechnet.

A: Da das Einkommen unter der Freibetragsgrenze von € 10.500,- liegt, ist das komplette Einkommen steuerfrei.

A: Hier muss nur der Betrag, der über der Freibetragsgrenze liegt, versteuert werden.

A: Unter einer Freigrenze versteht man einen Betrag, der bis zur angegebenen Grenze steuerfrei bzw. abgabenfrei bleibt.

A: Wird die Freigrenze überschritten, so muss für den kompletten Betrag eine Steuer bzw. eine Abgabe geleistet werden.

A: Unterhalb der Freigrenze von € 599,- deshalb steuerfrei.

A: Oberhalb der Freigrenze von € 599,-, deshalb ist der volle Betrag in der Höhe von € 720,- steuerpflichtig.