Gutscheine Verbuchung und Theorie

Hier erhältst du einen kurzen Überblick zum Thema “Gutscheine Verbuchung und Theorie“

Kaufgutscheine können von Kunden gegen Bezahlung erworben werden.

Lerninhalte: Übungen | 10 Fragen | Video | Übungsblätter | Merkblatt

Kaufgutscheine:

Kaufgutscheine sind auf einen bestimmten Betrag ausgestellt: z.B. 20 Euro, 50 Euro, 100 Euro, etc.

Diese Kaufgutscheine können in Waren oder Dienstleistungen getauscht werden.

Sie haben eine Gültigkeit von 30 Jahren.

Die hier besprochenen Kaufgutscheine beinhalten die Auswahl von sämtlichen Waren und Dienstleistungen eines Unternehmens.

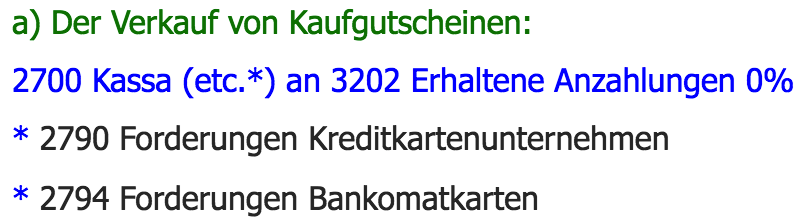

Der Kauf und die Einlösung von Gutscheinen werden auf dem Konto 3202 Erhaltene Anzahlungen 0% abgewickelt.

Gratisgutscheine hingegen entsprechen sofort gewährten Rabatten und erfordern keine eigene Buchung.

Buchungssätze:

Beispiel:

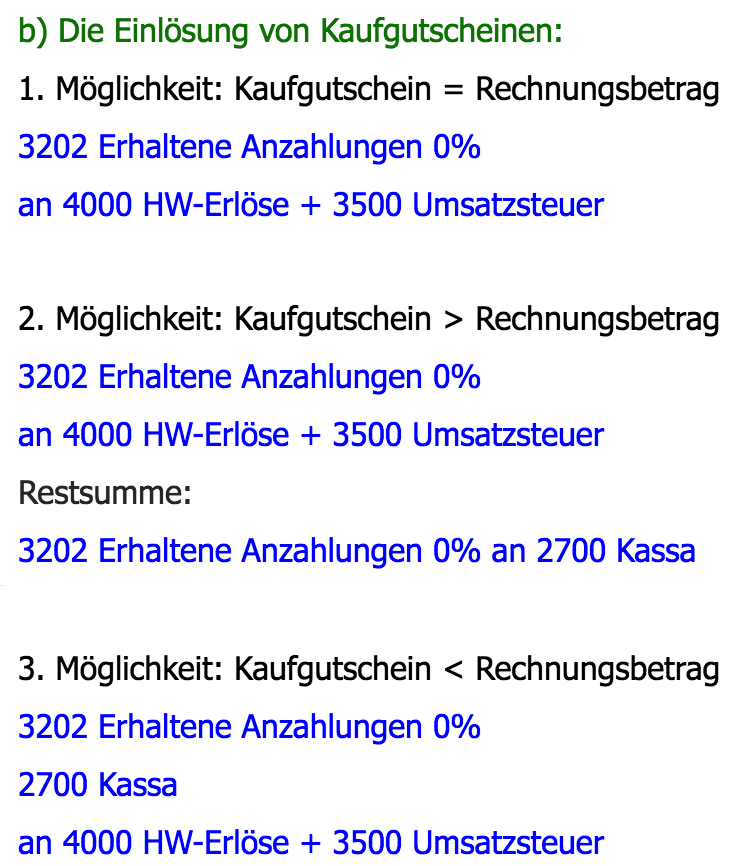

24.6. Kaufgutschein = Rechnungssumme

Der Kunde Müller kauft Waren im Wert von € 620,- + € 124,- USt. = € 744,- indem er Kaufgutscheine in der gleichen Höhe einlöst.

29.6. Kaufgutschein < Rechnungssumme:

Kunde Heiner kauft Waren um € 240,- inkl. 20% Umsatzsteuer mittels eines Kaufgutscheines von € 150,-.

Lösung: 24.6. Kaufgutschein = Rechnungssumme

3202 Erhaltene Anzahlungen 0% € 744,-

an 4000 HW-Erlöse € 620,-

+ 3500 Umsatzsteuer € 124,-

Lösung 29.6. Kaufgutschein < Rechnungssumme:

3202 Erhaltene Anzahlungen 0% € 150,-

2700 Kassa € 90,-

an 4000 HW-Erlöse € 200,-

+ 3500 Umsatzsteuer € 40,-

Anmerkung:

Zuerst müssen wir den Nettobetrag des Gutscheins berechnen: € 240 : 1,2 = € 200,-

Hier erhältst du noch weitere Informationen:

https://www.wko.at/service/t/steuern/steuerliche-behandlung-von-gutscheinen.html