Konto Lieferverbindlichkeiten Überblick

Auf dem Konto 3300 Lieferverbindlichkeiten werden Eingangsrechnungen für Einkäufe auf Ziel verbucht.

Darunter versteht man Rechnungen für Ware, die wir bereits erhalten, aber noch nicht bezahlt haben.

Lerninhalte: Übung | 10 Fragen | Video | Übungsblätter | Merkblatt

Wissenswertes:

Das Konto Lieferverbindlichkeiten ist ein passives Bestandskonto.

Die Kontonummer für Lieferverbindlichkeiten lautet: 3300

Lieferverbindlichkeiten zählen zum Fremdkapital und stehen deshalb auf der rechten Seite der Bilanz.

Als passives Bestandskonto werden Lieferverbindlichkeiten gegen das Konto SBK abgeschlossen.

Nicht verwechseln sollten man Lieferverbindlichkeiten mit dem Konto Lieferforderungen.

Auf dem Konto Lieferforderungen werden Ausgangsrechnungen für Verkäufe auf Ziel verbucht.

Wichtige Buchungssätze:

Eröffnung auf dem Hauptbuch

9800 EBK

an 3300 Lieferverbindlichkeiten

Wareneinkauf auf Ziel:

5010 HW-Einsatz

+ 2500 Vorsteuer

an 3300 Lieferverbindlichkeiten

Bezahlung einer Eingangsrechung:

3300 Lieferverbindlichkeiten

an 2800 Bank (etc.)

Verbuchung des Endbestandes:

3300 Lieferverbindlichkeiten

an 9850 SBK

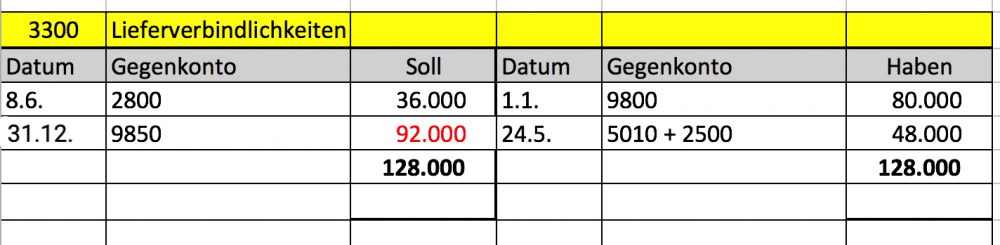

Beispiel 1:

Konto Lieferverbindlichkeiten: Anfangsbestand € 80.000,-

24.5. E 54 Einkauf von Waren auf Ziel € 40.000,- + € 8.000,- = € 48.000,-

8.6. B 76 Wir zahlen den Betrag für die E 52 per Banküberweisung € 36.000,-

31.12. Verbuchung des Endbestandes

Führe alle notwendigen Berechnungen und Verbuchungen durch.

Lösungen:

1.1. Verbuchung Anfangsbestand:

9800 EBK € 80.000,-

an 3300 Lieferverbindlichkeiten € 80.000,-

24.5. Wareneinkauf auf Ziel (E54)

5100 HW-Einsatz € 40.000,-

+ 2500 Vorsteuer € 8.000,-

an 3300 Lieferverbindlichkeiten € 48.000,-

8.6. Ausgleich der Eingangsrechnung (E52)

3300 Lieferverbindlichkeiten € 36.000,-

an 2800 Bank € 36.000,-

31.12. Verbuchung des Endbestandes:

3300 Lieferverbindlichkeiten € 92.000,-

an 9850 SBK € 92.000,-

Berechnung des Endbestandes:

AB: 80.000,-

+ Zukäufe € 48.000,- (E54)

– Ausgleich € 36.000,- (E52)

EB: 92.000,-

Darstellung auf Konto: