Definition: Rentenrechnung Äquivalenzprinzip

Unter dem Äquivalenzprinzip bei der Rentenrechnung versteht man den Sachverhalt, dass das angesparte Guthaben bei der Bank/Versicherung und die Leistungen (Summe der angesparten Renten), die der Kunde daraus erhält gleich groß sein müssen.

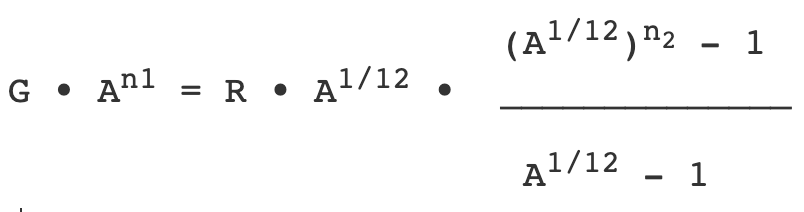

Formel:

Erklärung:

A = Aufzinsungsfaktor (Berechnung: 1 + p/100)

G = Auszubezahlendes Guthaben

R = Rente

n1 = Anzahl der Jahre (Verzinsung Guthaben)

n2 = Anzahl der Monate in denen Rente ausbezahlt wird

Beispiel:

Jemand veranlagt seine Ersparnisse von 80.000 Euro und möchte aus diesem Guthaben 25 Jahre lang eine gleichbleibende monatliche Rente in der Höhe von R beziehen.

Wie hoch ist die Rente, wenn sie erstmals nach 5 Jahren ausbezahlt wird und ein gleichbleibender effektiver Zinssatz von 3 % angenommen werden kann.

1. Schritt: Wir bestimmen die Variablen

G = 80.000 €

R = ?

A = 1,03 (Berechnung: 1 + 3/100)

n1 = 30 Jahre (25 + 5)

n2 = 300 Monate (25 • 12)

2. Schritt: Berechnung

Tests: