Erfolgskonten richtig verbuchen:

Hier erhältst du einen Überblick zum Thema: Erfolgskonten richtig verbuchen

Erfolgskonten geben daher einen tatsächlichen Überblick über den unternehmerischen Erfolg des Betriebs.

Lerneinheiten: Übungen | 10 Fragen | Übungsblätter | Merkblatt

Überblick:

Verbuchungen mit Erfolgskonten führen zu einer Erhöhung oder Verminderung des Eigenkapitals.

Sie sind daher hinsichtlich des Kapitals “erfolgswirksam“.

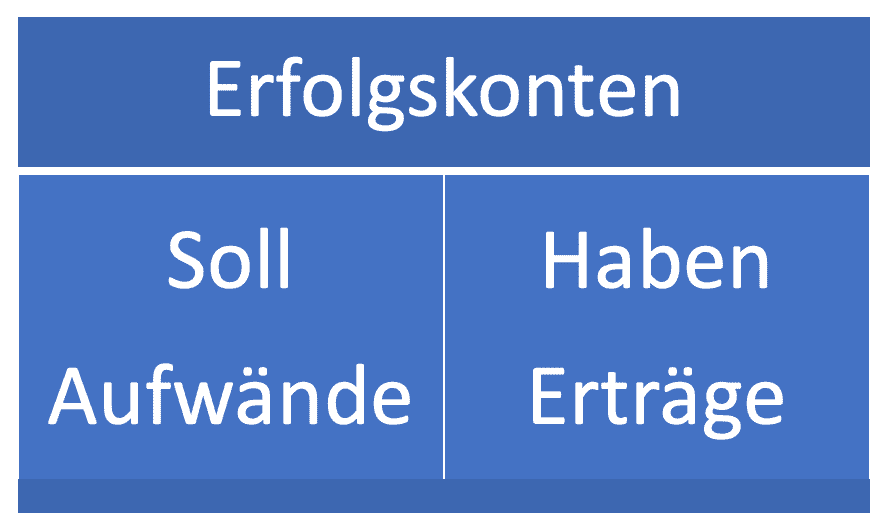

Sie werden in zwei Bereiche eingeteilt: Aufwandskonten und Ertragskonten:

Aufwandskonten stehen im Soll und Ertragskonten stehen im Haben.

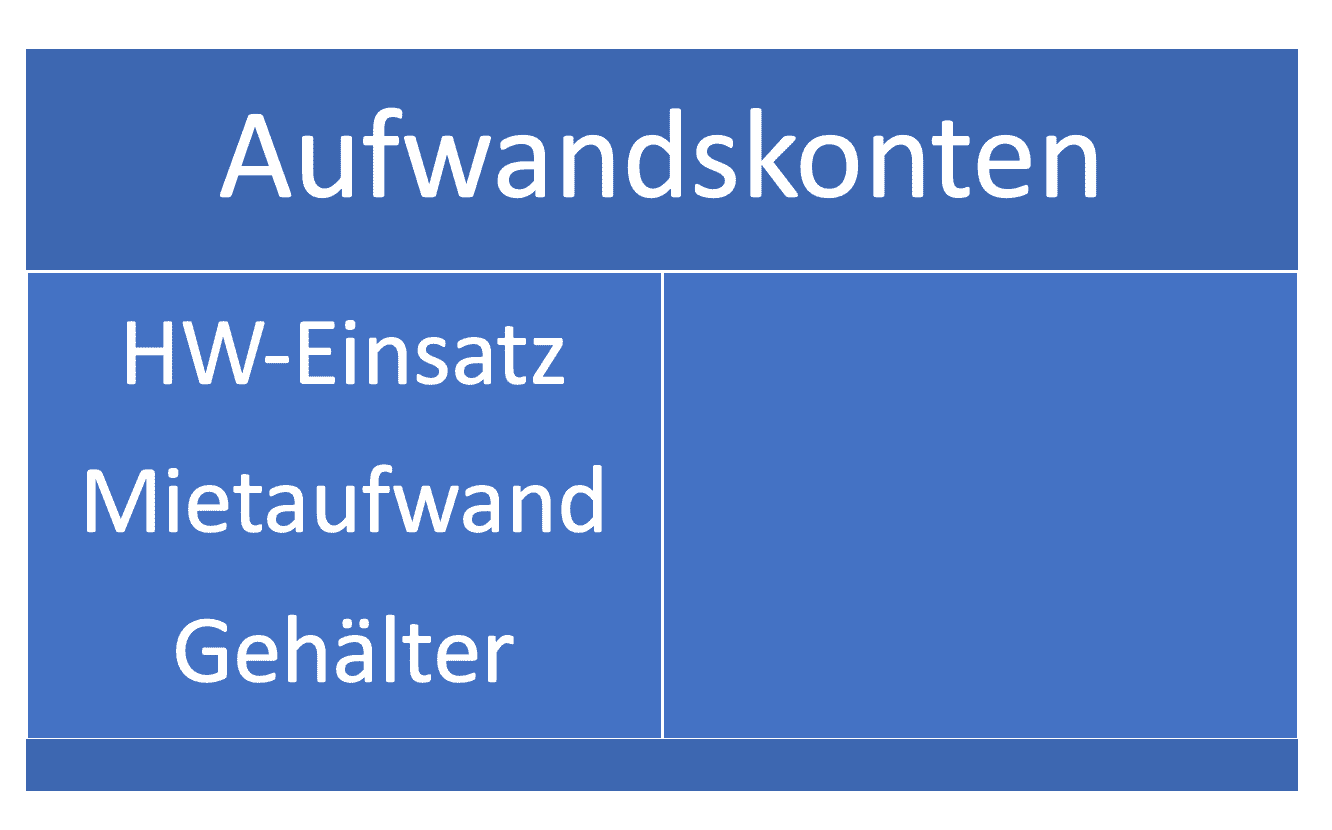

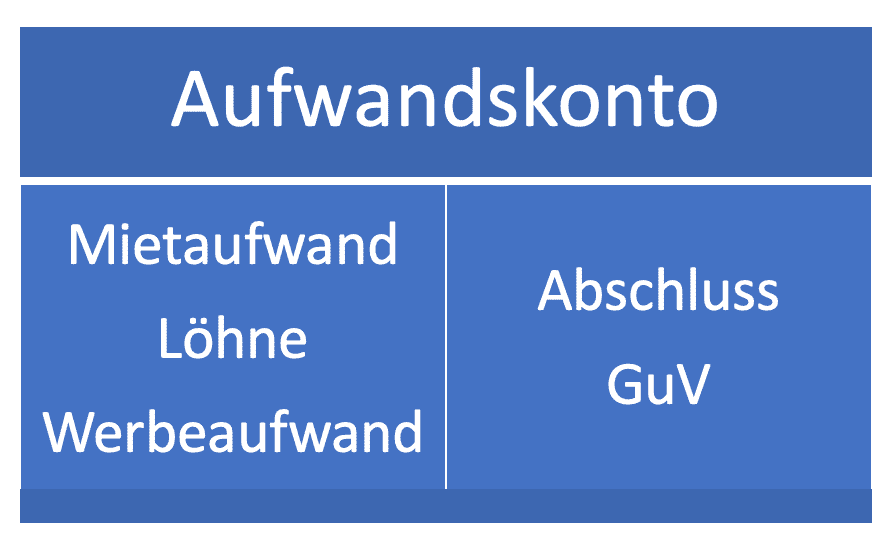

Aufwandskonten:

Aufwände wie Mietaufwand, Gehälter, Nachrichtenaufwand, etc. führen zu einer Kapitalverminderung.

Sie werden daher im Hauptbuch im Soll verbucht.

Aufwände → Kapitalverminderung = Verbuchung im Soll

z.B. 7400 Mietaufwand an 2700 Kassa

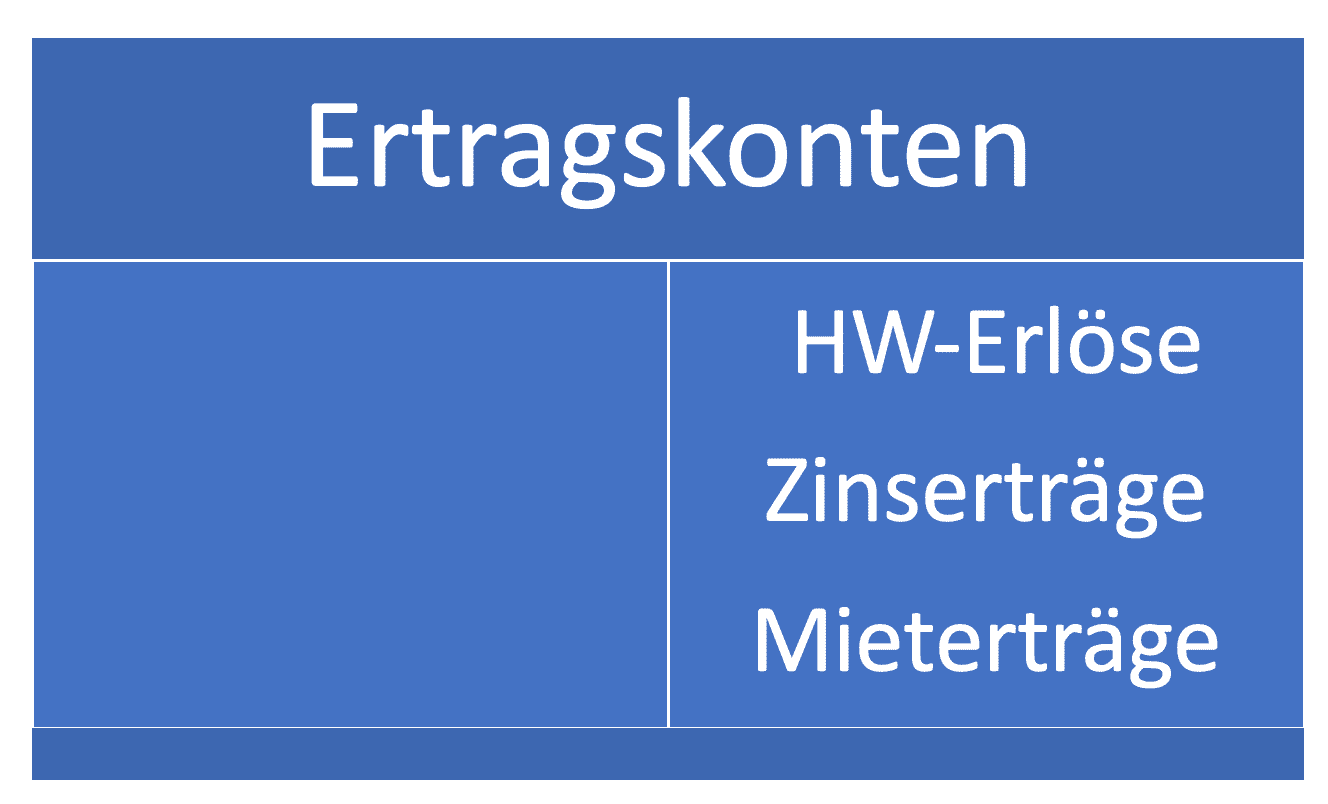

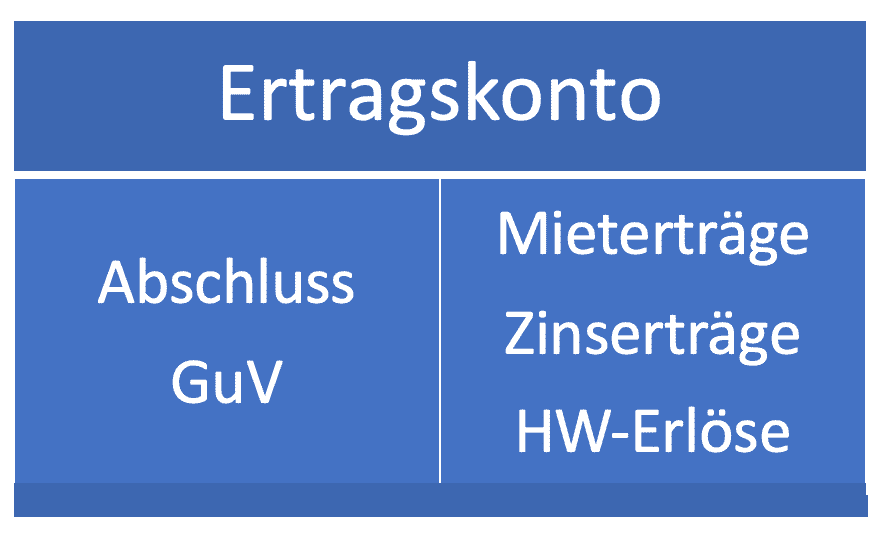

Ertragskonten:

Erträge wie Mieterträge, Zinserträge, HW-Erlöse, etc. führen zu einer Kapitalerhöhung.

Sie werden daher im Hauptbuch im Haben verbucht.

Erträge → Kapitalvermehrung = Verbuchung im Haben

z.B. 2700 Kassa an 4810 Mieterträge

Kontenklassen:

Ertragskonten werden in der Kontoklasse 4 verbucht.

Kontenklasse 4: Betriebliche Erträge

z.B. HW-Erlöse, Mieterlöse etc.

Aufwandskonten werden in den Kontoklassen 5 – 7 verbucht.

Kontenklasse 5: Materialaufwand

z.B. Reinigungsmaterialverbrauch, Heizölverbrauch etc.

Kontenklasse 6: Personalaufwand

z.B. Gehälter, Löhne etc.

Kontenklasse 7: Abschreibungen und sonstige betriebliche Aufwendungen

z.B. Nachrichtenaufwand, Mietaufwand etc.

Ausnahme:

In der Kontenklasse 8 werden sowohl Aufwände als auch Erträge verbucht.

Kontenklasse 8: Finanzerträge und Finanzaufwände

z.B. Zinsaufwand, Zinserträge etc.

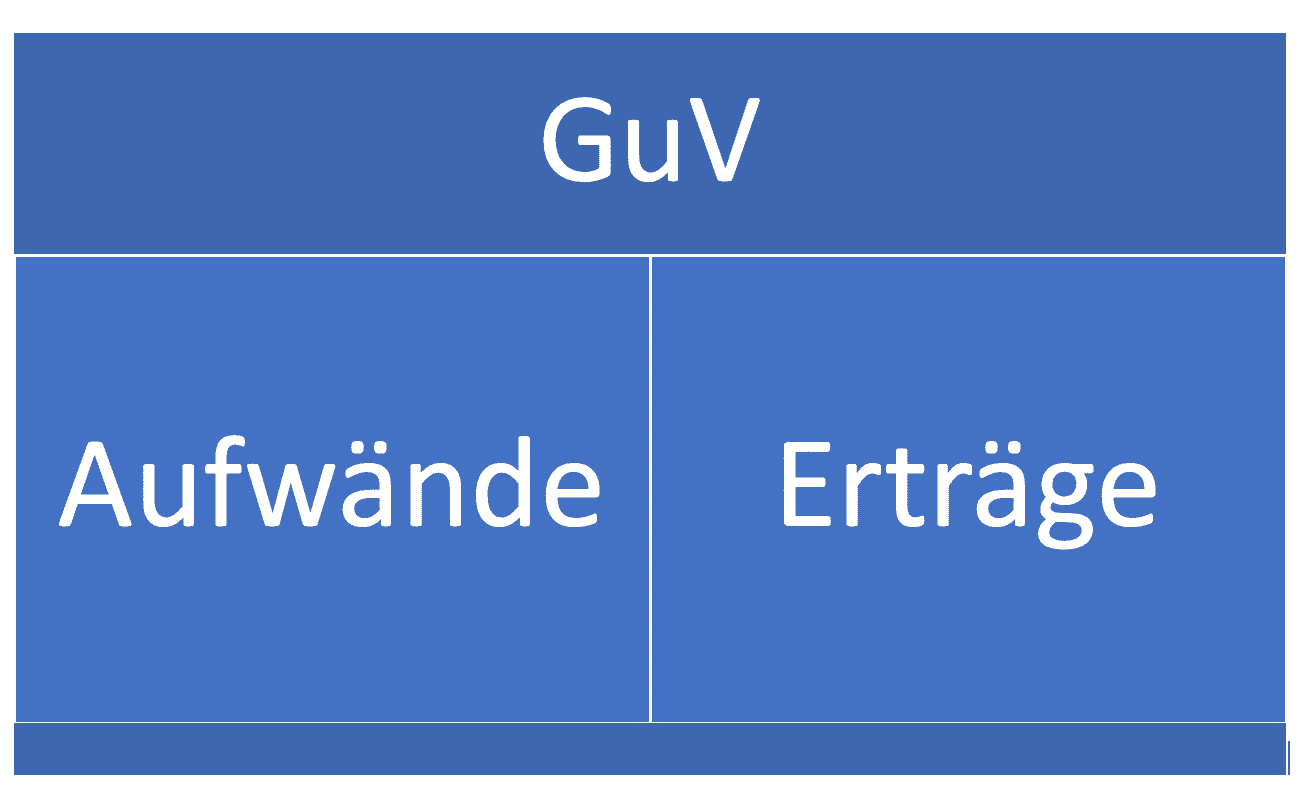

Abschluss der Erfolgskonten:

Die Aufwandskonten und Ertragskonten werden nicht direkt mit dem Kapitalkonto abgeschlossen, sondern mit dem Verrechnungskonto GuV (Gewinn und Verlust).

Hier werden die Aufwände und Erträge summiert und erst der Saldo (Gewinn oder Verlust) wird dann an das Kapitalkonto abgeschlossen.

Abschluss der Aufwandskonten:

Aufwandskonten (z.B. Mietaufwand, Löhne und Gehälter, etc.) stehen im Soll des Hauptbuchs und werden mit dem GuV-Konto im Haben abgeschlossen.

Buchungssatz: GuV an Aufwandskonten

z.B. 9890 GuV an 7400 Mietaufwand

Abschluss der Ertragskonten:

Ertragskonten (z.B. HW-Erlöse, Mieterträge, Zinserträge, etc.) stehen im Haben des Hauptbuchs und werden mit dem GuV-Konto im Soll abgeschlossen.

Buchungssatz: Ertragskonten an GuV

z.B. 4810 Mieterträge an 9890 GuV

Direkte Erfolgsermittlung:

Summe der Erträge

– Summe der Aufwände_____

= Erfolg (Gewinn oder Verlust)

a) Der Erfolg eines Unternehmens kann positiv sein:

Erträge > Aufwände = Gewinn

Verbuchung: 9890 GuV an 9000 Kapital

Dies entspricht einer Kapitalerhöhung.

b) Der Erfolg eines Unternehmens kann negativ sein:

Aufwände > Erträge = Verlust

Verbuchung: 9000 Kapital an 9890 GuV

Dies entspricht einer Kapitalverminderung.

Beispiele Buchungssätze:

Geschäftsfälle:

8.9. B 139 Prämie für Versicherung des Geschäftsgebäudes € 4.200,- durch Banküberweisung

15.9. K 392 Für die Vermietung eines Teils des Geschäftslokales erhalten wir € 2.500,-

Buchungssätze:

8.9. Aufwandsbuchung:

7700 Versicherungsaufwand € 4.200,-

an 2800 Bank € 4.200,-

15.9. Ertragsbuchung:

2700 Kassa € 2.500,-

an 4810 Mieterträge € 2.500,-