Direkte Abschreibung Überblick

Hier erhältst du einen Überblick zum Thema: Direkte Abschreibung Überblick

Bei der direkten Abschreibung wird der Anschaffungswert auf die gesamte Nutzungsdauer in gleich bleibenden Beträgen verteilt.

Lerneinheiten: Übungen | 10 Fragen | Videos | Übungsblätter | Merkblatt

Merkmale:

Die direkte Abschreibung ist eine lineare Abschreibung.

Sie ist dadurch definiert, dass die Abschreibungsbeträge während der gesamten Nutzungsdauer gleich bleiben.

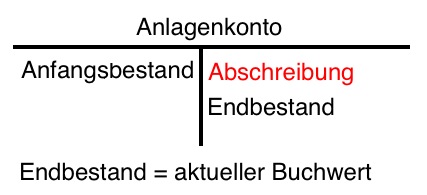

Darstellung im T-Konto:

Bei der direkten Abschreibung werden die Abschreibungsbeträge direkt vom jeweiligen Anlagenkonto abgebucht.

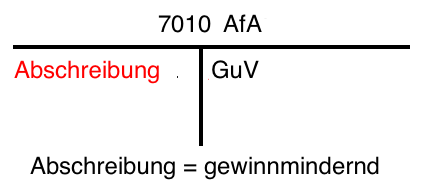

Die Abschreibung kann als Aufwand verbucht werden, und zwar mit dem Konto 7010 Abschreibungen von Sachanlagen.

Funktionen:

Die direkte Abschreibung erfüllt folgenden Funktionen:

a) Bewertungsfunktion:

Das Anlagegut ist mit dem tatsächlichen Buchwert in der Jahresbilanz berücksichtigt.

b) Aufwandsverteilungsfunktion:

Der Abschreibungsbetrag kann jedes Jahr als Aufwand gewinnmindernd verbucht werden.

c) Finanzierungsfunktion:

Weil Abschreibungsbeiträge als Aufwand verbucht werden können, bieten sie einen Investitionsanreiz für Neuanschaffungen.

Vorteile/Nachteile:

Die direkte Abschreibung weist folgende Vor- und Nachteile auf:

Vorteil:

Auf dem Anlagenkonto ist immer der aktuelle Buchwert ausgewiesen.

Nachteil:

Der jeweilige Anschaffungswert sowie die bisherigen Abschreibungen sind erst aus dem Anlagenverzeichnis ersichtlich.

Verbuchung:

a) Kauf eines Anlagengutes unter dem Jahr:

0… Anlagenkonto

+ 2500 Vorsteuer

an 2800 Bank etc.

b) Abschreibung am Jahresende:

7010 Abschreibungen für Sachanlagen

an 0… Anlagenkonto

Beispiel:

14.08.2015 B100 Kauf eines LKW’s € 40.000,- + € 8.000,- USt. = € 48.000,-.

Der LKW wird sofort in Betrieb genommen.

Nutzungsdauer 4 Jahre.

Im Jahr 2019 ist der LKW noch voll funktionsfähig;

er scheidet erst im Jahre 2022 aus dem Betrieb aus.

a) Darstellung Abschreibungstabellen

b) Buchungssätze für das Jahr 2015, 2019 und 2022

a) Lösung Abschreibungstabellen

| 2015 | 2016 | 2017 | |

| Abschreibung | 5.000 | 10.000 | 10.000 |

| BW* 31.12. | 35.000 | 25.000 | 15.000 |

| 2018 | 2019 | 2022 | |

| Abschreibung | 10.000 | 4.999 | 1 |

| BW* 31.12. | 5.000 | 1 | 0 |

*Buchwert

Nebenrechnung Abschreibung 2015:

40.000,- € : 4 = € 10.000,- : 2 = € 5.000,-

Anmerkung: geteilt durch 2, weil der Kauf erst im 2. Halbjahr erfolgte.

Nebenrechnung Buchwert 2015:

Buchwert 2015 = AW – bisherige Abschreibung

Buchwerte 2015 = € 40.000,- – € 5.000,- = € 35.000,-

b) Lösung Buchungssätze:

Jahr 2015:

Kauf:

0640 LKW € 40.000,-

+ 2500 Vorsteuer € 8.000,-

an 2800 Bank € 48.000,-

Abschreibung:

7010 Abschreibung für Sachanlagen € 5.000,-

an 0640 LKW € 5 000,-

Berechnung:

40.000,- € : 4 = € 10.000,- : 2 = € 5.000,-

Anmerkung:

Da der Kauf erst im 2. Halbjahr erfolgte, kann nur 1/2 Jahr abgeschrieben werden!

Jahr 2019:

Abschreibung:

7010 Abschreibung für Sachanlagen € 4.999,-

an 0640 LKW € 4.999,-

Anmerkung: Abschreibung auf den Erinnerungseuro!

Jahr 2022:

Abschreibung:

7010 Abschreibung für Sachanlagen

an 0640 LKW € 1,-

Anmerkung: Der LKW scheidet aus dem Betrieb aus.