Einnahmen-Überschuss-Rechnung (EÜR):

Definition:

Unter der Einnahmen-Überschuss-Rechnung versteht man eine vereinfachte Gewinnermittlung, die es kleineren Unternehmen und Freiberufler ermöglicht einen Jahresabschluss ohne großen Aufwand zu ermitteln.

Grundlage für diesen Jahresabschluss bildet die Verpflichtung des Unternehmers alle Geschäftsfälle lückenlos zu dokumentieren und aus den daraus ergebenen Einnahmen und Ausgaben den Gewinn/Verlust zu ermitteln.

Voraussetzungen, um die EÜR anwenden zu können:

Unternehmen dürfen die EÜR anwenden, wenn sie folgende Voraussetzungen erfüllen:

1. keine der folgenden Unternehmensform (Rechtsform):

Für Handelsgesellschaften wie OHG, KG, AG, GmbH, GmbH & Ko. KG gilt die Buchführungspflicht, sie dürfen keine EÜR anwenden.

2. kein Eintrag ins Handelsregister:

Liegt entweder verpflichtend oder freiwillig ein Eintrag im Handelsregister vor, ist der Unternehmer ebenfalls verpflichtet, die doppelte Buchführung zu führen.

3. keine Grenzüberschreitung beim Jahresumsatz oder Jahresgewinn:

Der Jahresumsatz darf die Grenze von 600.000 Euro nicht überschreiten oder der Gewinn darf nicht mehr als 60.000 Euro betragen.

Prinzip der Einnahmen-Überschuss-Rechnung:

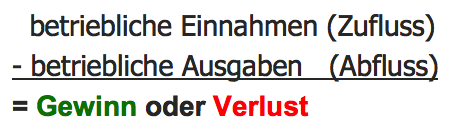

Die Einnahmen-Überschuss-Rechnung funktioniert nach einem sehr einfachen Prinzip:

Es werden dabei nur Einnahmen und Ausgaben angeführt, die tatsächlich im Wirtschaftsjahr angefallen sind (Zufluss-Abflussprinzip).

Diese Einnahmen (Zufluss) und Ausgaben (Abfluss) werden dem Finanzamt mittels eines Formulars übermittelt, welches über das Steuerportal der Finanzbehörden (Elster) online den Gewinn oder Verlust eines Unternehmens ermitteln.

Vorteile der Einnahmen-Überschuss-Rechnung:

– Zufluss-Abfluss Prinzip der Einnahmen und Ausgaben

– keine Verpflichtung zur vorgezogenen Versteuerung von Ausständen (Umsatzsteuer)

– keine regelmäßige Inventur ist erforderlich

– einfache und unkomplizierte Handhabung

– weniger Kosten (intern und extern) als bei der doppelten Buchführung

– keine Erfassung der Schulden und Verbindlichkeiten

Nachteile der Einnahmen-Überschuss-Rechnung:

– Betriebsausgaben können erst steuerlich geltend gemacht werden, wenn sie bezahlt wurden

– für zukünftige Ausgaben darf keine Rückstellung gebildet werden

– die Einnahmen können nicht auf mehrere Jahre verteilt werden (Rechnungsabgrenzung)

– beim Kauf von Wirtschaftsgütern darf nur der Abschreibungsbetrag als Betriebsausgabe geltend gemacht werden.

– nur die Zinsen und Gebühren von Darlehen gelten als Betriebsaufgabe im Rahmen der EÜR

– für potenzielle Geldgeber z.B. Banken, zu wenig transparent, da keine Schulden bzw. Verbindlichkeiten sichtbar sind

Übungen:

10 Fragen zur Einnahmen-Überschuss-Rechnung

Einnahmen-Überschuss-Rechnung Nachteile Übung

Einnahmen-Überschuss-Rechnung Überblick Übung

Einnahmen-Überschuss-Rechnung Vorteile Übung

PDF-Übungsblätter:

Einnahmen-Überschuss-Rechnung Fragen Übungsblatt

Einnahmen-Überschuss-Rechnung Übungsblatt 1

Einnahmen-Überschuss-Rechnung Übungsblatt 2

EÜR Vor- und Nachteile Übungsblatt 3

Einnahmen-Überschuss-Rechnung Merkblatt