Definition: Retrograde Absatzkalkulation

Die retrograde Absatzkalkulation dient der Ermittlung der Selbstkosten einer Ware im Handel ausgehend vom Verkaufspreis unter Berücksichtigung der Konkurrenzsituation (Gewinn/Verlust).

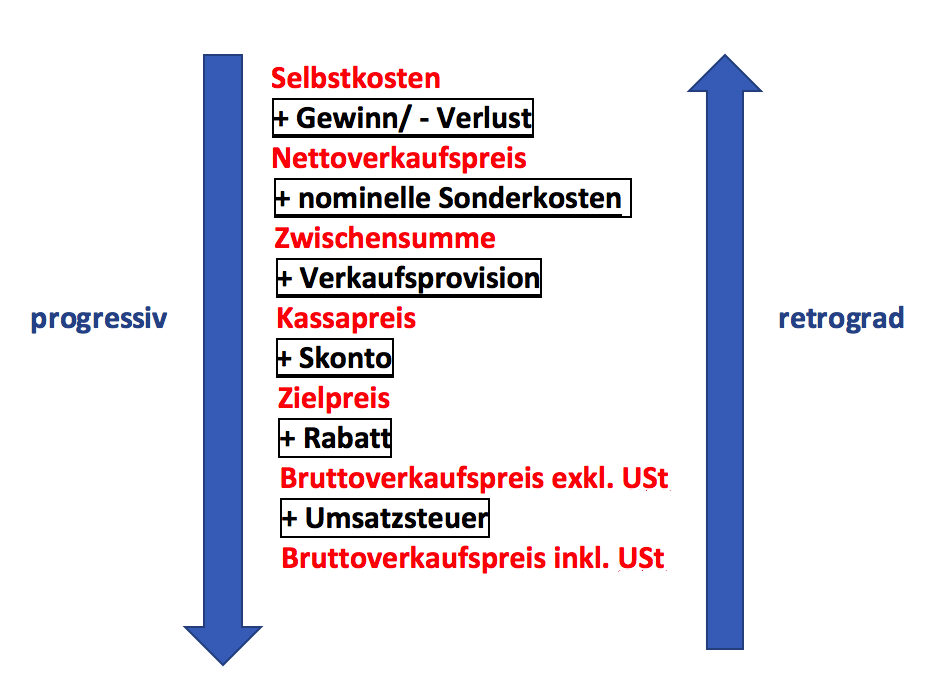

Rechnungsschema: Wir rechnen von unten nach oben ↑

Schema:

Bestandteile der Kalkulation:

a) Umsatzsteuer:

Berechnung: im Normalfall 20% oder 10%

b) Rabatt:

Preisnachlässe aus bestimmten Gründen

Kommen mehrere Rabatte vor, so ist folgende Reihenfolge einzuhalten:

1. Einzelhandelsrabatt

2. Großhandelsrabatt

3. Sonderrabatt

4. Mengenrabatt

c) Skonto:

Preisnachlass, welcher an Zahlungsfrist gebunden ist.

d) Verkaufsprovision:

Darunter versteht Ausgaben um den Umsatz anzukurbeln.

e) Nominelle Sonderkosten

Hierunter versteht man Kosten für spezielle Verpackungen und Frachtkosten.

f) Gewinn/Verlust

Der kalkulierte Gewinn bzw. Verlust richtet sich nach der Konkurrenzsituation.

Es ist aus bestimmten Gründen (z.B. Lockpreis) nötig, sogar mit einem Verlust zu kalkulieren.

Dies sollte aber nur in Einzelfällen des Sortiments geschehen.

Beispiel:

Der Bruttoverkaufspreis einer Ware soll € 634,96 inklusive 20% Umsatzsteuer nicht überschreiten.

Wie hoch dürfen bei 12% Gewinn, Transportkosten € 2, Verkaufsprovision vom Zielpreis 5%

2% Skonto, und durchschnittlich 4% Mengenrabatt die Selbstkosten sein?

Lösung:

Vorgangsweise: Wir rechnen von unten nach oben (retrograd) ↑

Selbstkostenpreis € 420,00*10

+ 12 % Gewinn € 50,40*11

Nettoverkaufspreis € 470,40*9

+ Transportkosten – € 2,00

Zwischensumme € 472,40*8

+ 5% Verkaufsprovision € 25,40*7

Kassapreis € 497,80*6

+ 2% Skonto € 10,16*5

Zielpreis € 507,96*4

+ 4% Mengenrabatt € 21,17*3

Bruttoverkaufspreis exkl. € 529,13*1

+ 20% Umsatzsteuer € 105,83*2

Bruttoverkaufspreis inkl. € 634,96 ↑

Berechnungen:

*1: Wir berechnen den Bruttoverkaufspreis exkl. Umsatzsteuer

€ 634,96 : 1,2 = € 529,13

Anmerkung: (100 + 20) : 100 = 1,2

*2: Wir berechnen die Umsatzsteuer

Bruttoverkaufspreis inkl. USt. – Bruttoverkaufspreis exkl. USt.

€ 634,96 – € 529,13 = € 105,83

*3: Wir berechnen den Rabatt

€ 529,13 x 0,04 = € 21,17

Anmerkung: 4% = 0,04

*4: Wir berechnen den Zielpreis

Bruttoverkaufspreis exkl. USt. – Rabatt

€ 529,13 – € 21,17 = € 507,96

*5: Wir berechnen den Skonto

€ 507,96 x 0,02 = € 10,16

Anmerkung: 2% = 0,02

*6: Wir berechnen den Kassapreis

Zielpreis – Skonto

€ 507,96 – € 10,16 = € 497,80

*7: Wir berechnen die Verkaufsprovision vom Zielpreis

€ 507,96 x 0,05 = € 25,40

Anmerkung: 5% = 0,05

*8: Wir berechnen die Zwischensumme

Kassapreis – Verkaufsprovision:

€ 497,80 – € 25,40 = € 472,40

*9: Wir berechnen den Nettoverkaufspreis

Zwischensumme – Transportkosten

€ 472,40 – € 2,- = € 470,40

*10: Wir berechnen die Selbstkosten

€ 470,40 : 1,12 = € 420,-

Anmerkung: (100 + 12) : 100 = 1,12

*11: Wir berechnen den Gewinn

Nettoverkaufspreis – Selbstkostenpreis

€ 470,40 – € 420,- = € 50,40

Tests:

Absatzkalkulation Überblick Test

Absatzkalkulation Bestandteile

Übungsblätter:

Retrograde Absatzkalkulation Fallbeispiel 1 Übungsblatt

Retrograde Absatzkalkulation Fallbeispiel 2 Übungsblatt

Retrograde Absatzkalkulation Schema Übungsblatt