10 Fragen zur Erfolgsermittlung

Hier erhältst du die Antworten zum Übungsblatt: 10 Fragen zur Erfolgsermittlung

Diese 10 Fragen helfen dir das Verständnis für dieses Themengebiet zu vertiefen!

Weitere Übungsmaterialien: Übungen | Videos | Übungsblätter | Merkblatt | Erklärung |

1. Welche Arten der betrieblichen Erfolgsermittlung unterscheiden wir?

A: Wir unterscheiden zwei Arten der betrieblichen Erfolgsermittlung: direkte und indirekte Erfolgsermittlung.

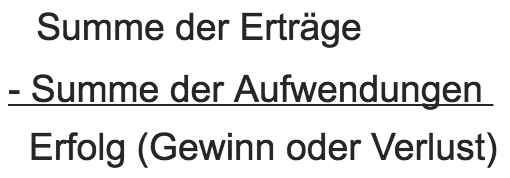

2. Wie erfolgt die direkte Erfolgsermittlung?

Bei der direkten Erfolgsermittlung werden die Erträge und Aufwände eines Jahres gegenüber gestellt.

3. Tabelle für die Berechnung der direkten Erfolgsermittlung?

4. Wie wird ein Gewinn verbucht?

A: Verbuchung: 9890 GuV/9000 Kapital (Kapitalerhöhung)

5. Wie wird ein Verlust verbucht?

A: Verbuchung: 9000 Kapital/9890 GuV (Kapitalverminderung)

6. Wie erfolgt die indirekte Erfolgsermittlung?

A: Bei der indirekten Erfolgsermittlung findet die Ermittlung des Erfolgs indirekt über einen Vermögensvergleich statt. Dem Eigenkapital am Ende des Geschäftsjahres wird das Eigenkapital am Anfang des Geschäftsjahres gegenübergestellt.

7. Wann spricht man von einer Kapitalvermehrung?

A: Eigenkapital per 31.12. > Eigenkapital per 1.1. = Kapitalvermehrung

8. Wann spricht man von einer Kapitalverminderung?

A: Eigenkapital per 31.12. < Eigenkapital per 1.1. = Kapitalverminderung

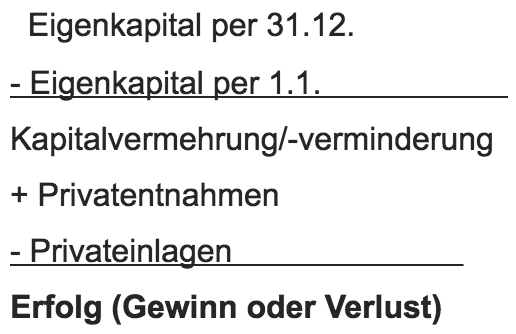

9. Was muss bei der indirekten Erfolgsermittlung zusätzlich berücksichtigt werden?

A: Es müssen auch Privatentnahmen und Privateinlagen berücksichtigt werden.

10. Tabelle für die Berechnung der indirekten Erfolgsermittlung?