Direkte und indirekte Erfolgsermittlung | Überblick

Hier erhältst du eine Einführung zum Thema: Direkte und indirekte Erfolgsermittlung | Überblick

Wir unterscheiden zwei Arten der betrieblichen Erfolgsermittlung: direkte und indirekte Erfolgsermittlung

Weitere Übungsmaterialien: Übungen | Videos | Übungsblätter | Merkblatt | RW Grundbegriffe |

Direkte Erfolgsermittlung:

Bei der direkten Erfolgsermittlung werden die Erträge und Aufwände eines Jahres gegenübergestellt.

a) Der Erfolg eines Unternehmens kann positiv sein:

Erträge > Aufwände = Gewinn

Verbuchung: 9890 GuV/9000 Kapital (Kapitalerhöhung)

b) Der Erfolg eines Unternehmens kann negativ sein:

Aufwände > Erträge = Verlust

Verbuchung: 9000 Kapital/9890 GuV (Kapitalverminderung)

Beispiel:

Laut GuV-Konto liegen per Ende des Geschäftsjahres Erträge in der Höhe von € 400 000,- und Aufwände in der Höhe von € 210 000,- vor.

Aufgabe: Direkte Erfolgsermittlung

Lösung:

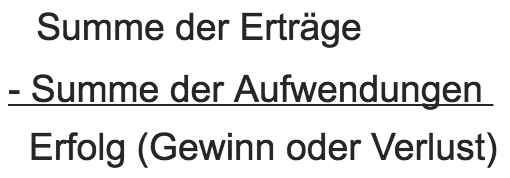

Summe der Erträge: € 400 000,-

– Summe der Aufwände: € 210 000,-

Erfolg (Gewinn) € 190 000,-

Interpretation:

Das Unternehmen erwirtschaftete im vergangenen Geschäftsjahr einen Gewinn von € 190.000,-

Verbuchung:

9890 GuV € 190.000,-

an 9000 Kapital € 190.000,-

Indirekte Erfolgsermittlung:

Bei der indirekten Erfolgsermittlung findet die Ermittlung des Erfolgs indirekt über einen Vermögensvergleich statt.

Dem Eigenkapital am Ende des Geschäftsjahres wird das Eigenkapital am Anfang des Geschäftsjahres gegenübergestellt.

Eigenkapital per 31.12. > Eigenkapital per 1.1. = Kapitalvermehrung

Eigenkapital per 31.12. < Eigenkapital per 1.1. = Kapitalverminderung

Dazu müssen auch Privatentnahmen und Privateinlagen berücksichtigt werden.

Diese werden eliminiert, damit sie den Betriebserfolg nicht verfälschen.

Deshalb werden Privatentnahmen addiert und Privateinlagen abgezogen.

Beispiel:

Folgende Unternehmensdaten sind per 31.12. bekannt: Eigenkapital per 31.12. € 800 000,- Eigenkapital per 1.1. von € 650 000,-

Unter dem Jahr wurde eine Privatentnahme in der Höhe von € 50 000,- getätigt.

Die Privateinlagen beliefen sich auf € 10 000,-.

Aufgabe: Indirekte Erfolgsermittlung

Lösung:

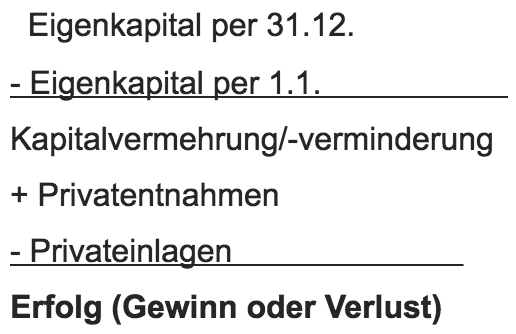

Eigenkapital per 31.12. € 800 000,-

– Eigenkapital per 1.1. € 650 000,-

Kapitalvermehrung/-verminderung € 150 000,-

+ Privatentnahmen € 50 000,-

– Privateinlagen € 10 000,-

Erfolg (Gewinn) € 190 000,-

Interpretation:

Das Unternehmen erwirtschaftete im vergangenen Geschäftsjahr einen Gewinn von € 190.000,-

Verbuchung:

9890 GuV € 190.000,-

an 9000 Kapital € 190.000,-

Hier erhältst du noch weitere Informationen:

https://de.wikipedia.org/wiki/Buchf%C3%BChrung

PDF-Übungsblätter:

- Direkte und indirekte Erfolgsermittlung Merkblatt

- 10 Fragen zur Erfolgsermittlung Übungsblatt

- Direkte Erfolgsermittlung Beispiel Übungsblatt 1

- Direkte Erfolgsermittlung Übungsblatt

- Indirekte Erfolgsermittlung Beispiel Übungsblatt 1

- Indirekte Erfolgsermittlung Übungsblatt 1