Die Bilanz | Bildung und Zusammensetzung

Hier erhältst du einen Überblick über das wichtige Thema: Die Bilanz | Bildung und Zusammensetzung

Die Bilanz ist eine Gegenüberstellung von Vermögen (Aktiva) und Schulden (Passiva).

Lerneinheiten: Übungen | 10 Fragen | Übungsblätter | Merkblatt

Die Bilanz:

Die Bilanz ist kontomäßige Gegenüberstellung von Vermögen und Schulden eines Unternehmens.

Deren Summen müssen stets gleich sein: Vermögen = Kapital (Bilanzgleichung).

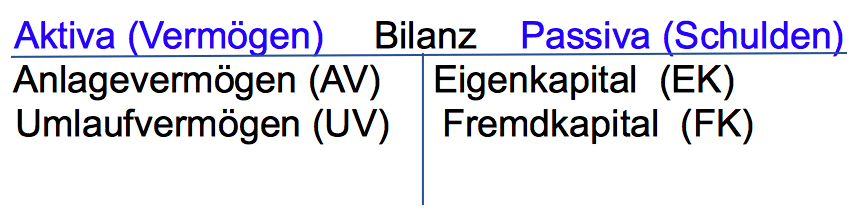

Das Vermögen (Aktiva), welches auf der linken Seite der Bilanz steht, setzt sich aus Anlage- und Umlaufvermögen zusammen.

Die Schulden (Passiva), die auf der rechten Seite der Bilanz stehen, setzt sich aus Eigen- und Fremdkapital zusammen.

Anders formuliert beschreibt die Passiva die Mittelherkunft, während die Aktiva die Mittelverwendung darstellt.

Aktiva (Vermögen):

Die Aktiva bildet das Vermögen eines Betriebes ab, beschreibt die Mittelverwendung und wird in Anlage- und Umlaufvermögen eingeteilt.

Es umfasst alle Anlagen (z.B. Maschinen), Waren und Rechte (z.B. Patente), die dem Unternehmen gehören.

Im Anlagevermögen werden jene Vermögensteile zusammengefasst, die dazu dienen den Geschäftsbetrieb aufrecht zu erhalten bzw. die Infrastruktur des Betriebes bilden (länger als ein 1 Jahr) z.B. Gebäude, Fahrzeuge, Maschinen, etc.

Das Umlaufvermögen hingegen umfasst jene Vermögensteile, die nicht längerfristig im Betrieb sind und deren Zusammensetzung sich ständig ändert z.B. Kassa, Bankguthaben, Warenvorräte etc.

Passiva (Schulden):

Die Passiva hingegen umfasst die Mittelherkunft.

Geld, das vom Unternehmer bzw. Unternehmern selbst stammt, wird als Eigenkapital bezeichnet.

Geld, das dem Unternehmen von Banken, Lieferanten etc. zur Verfügung gestellt wird, nennt man Fremdkapital.

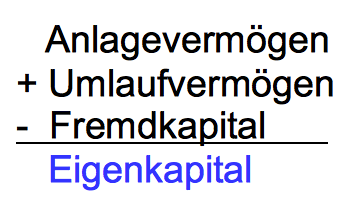

Berechnung Eigenkapital:

Das Eigenkapital wird berechnet, indem wir von der Summe von Anlage- und Umlaufvermögen das Fremdkapital abziehen.

Geschäftsfälle:

Unter Geschäftsfällen versteht man jene betrieblichen Vorgänge, die die Bilanz verändern. z.B. Kauf von Waren auf Ziel.

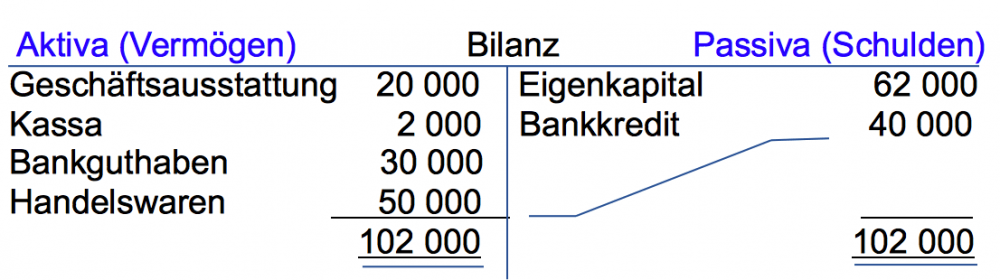

Darstellung der Bilanz:

Beispiel:

Erstelle eine Eröffnungsbilanz mit folgenden Angaben:

Kassabestand € 2.000, Bankguthaben € 30.000,- Geschäftsausstattung € 20.000,- Handelswaren € 50.000,- Bankkredit € 40.000,-