Paginiertes Konto oder T-Konto:

Hier erhältst du eine Zusammenfassung zum Thema: Paginiertes Konto oder T-Konto

Unter einem Konto versteht man die zentrale Verrechnungseinheit in der Buchhaltung, die der Erfassung Verbuchung und Darstellung von Geschäftsfällen dient.

Es ist zweiteilig aufgebaut:

Die linke Seite bezeichnet man mit “Soll”, die rechte Seite mit “Haben”.

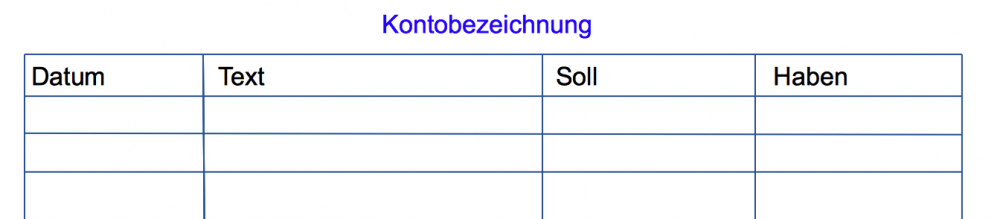

Arten von Konten:

a) Einseitiges Konto (paginiertes Konto)

Pro Buchungszeile weist es 4 Spalten auf:

jeweils eine Datums- und Textspalte und zwei Betragsspalten (Soll und Haben)

b) Zweiseitiges Konto (T-Konto)

Pro Buchungszeile weist es 6 Spalten auf:

zwei Datums- und Textspalten sowie zwei Betragsspalten (Soll und Haben)