Bezahlung Mahnspesen:

Im Folgenden erhältst du einen Überblick zum Thema: Bezahlung von Mahnspesen

Unter Mahnspesen versteht man Spesen, die dem Käufer vom Verkäufer wegen Nichteinhaltung des Zahlungszieles in Rechnung gestellt werden.

Lerneinheiten: Übungen | 10 Fragen | Geschäftsfälle | Video| Übungsblätter | Merkblatt

Wissenswertes:

Mahnspesen stellen für den Käufer einen zusätzlichen Aufwand und für den Verkäufer einen zusätzlichen Ertrag dar.

Verwendete Konten:

8301 Mahnspesen

4890 Mahnspesenvergütungen

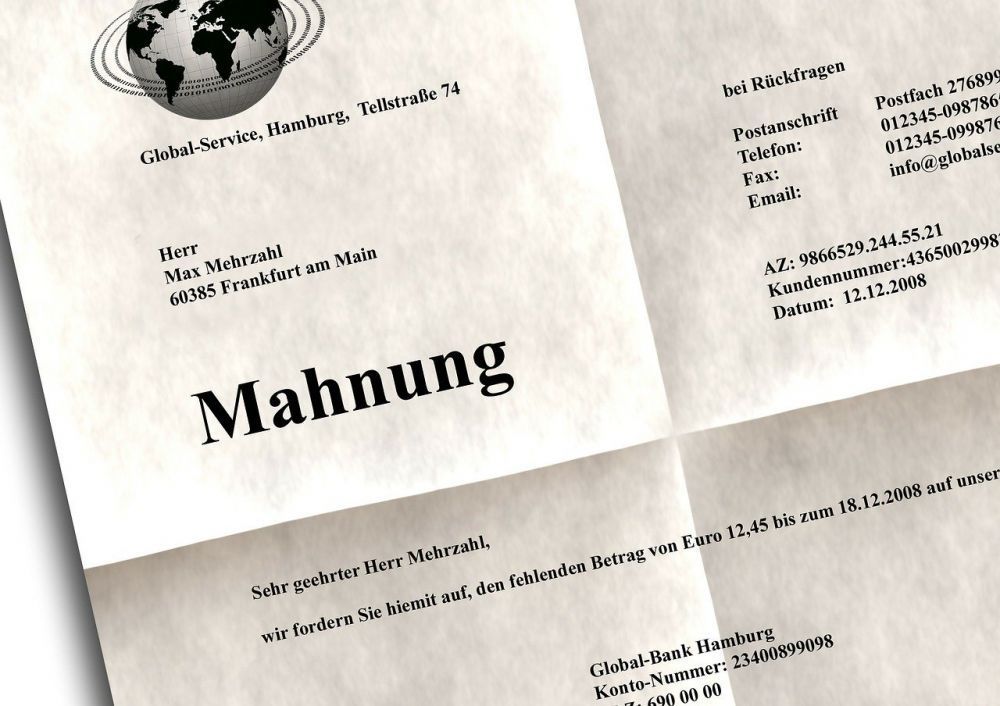

Verbuchung Mahngebühren an Kunden:

![]()

Verbuchung Mahngebühren vom Lieferanten:

![]()

Beispiel Bezahlung Mahnspesen:

9.5. S 34 Die Firma Hartmann (33097) belastet uns mit Mahnspesen in der Höhe von € 40,

11.5. S 38 Wir belasten den Kunden Schönberger (20045) mit Mahnspesen in der Höhe von € 40,-

Aufgabe: Stelle die notwendige Verbuchung aus der Sicht des Käufers und Verkäufers dar!

Lösung:

9.5. Wir zahlen Mahnspesen an den Lieferanten:

8301 Mahnspesen € 40,-

an 33097 Hartmann € 40,-

11.5. Wir fordern Mahnspesen vom Kunden:

20045 Schönberger € 40,-

an 4890 Mahnspesenvergütungen € 40,-

Bezahlung Mahnspesen Video:

Tests: