Definition: lineare Abschreibung

Eine lineare Abschreibung ist dadurch definiert, dass die Abschreibungsbeträge während der gesamten Nutzungsdauer gleich bleiben.

Funktionen der Abschreibung:

a) Bewertungsfunktion:

Das Anlagegut ist mit dem tatsächlichen Buchwert in der Jahresbilanz berücksichtigt.

b) Aufwandsverteilungsfunktion:

Der Abschreibungsbetrag kann jedes Jahr als Aufwand gewinnmindernd verbucht werden.

c) Finanzierungsfunktion:

Weil Abschreibungsbeiträge als Aufwand verbucht werden können, bieten sie einen Investitionsanreiz für Neuanschaffungen.

Beispiel für eine Anlagenabschreibung:

Den Abschreibungsbetrag (AB) erhalten wir, wenn wir € 20 000,- durch 5 dividieren = € 4 000,-

Diese € 4 000,- werden jetzt jedes Jahr am 31.12. vom Ausgangswert abgezogen:

| Jahr | AB | Buchwert |

| 1 | € 4 000,- | € 16 000,- |

| 2 | € 4 000,- | € 12 000,- |

| 3 | € 4 000,- | € 8 000,- |

| 4 | € 4 000,- | € 4 000,- |

| 5 | € 4 000,- | 0 |

| Jahr | Berechnung Buchwert: |

| 1 | € 20000 – € 4000 = € 16000,- |

| 2 | € 16000 – € 4000 = € 12000,- |

| 3 | € 12000 – € 4000 = € 8000,- |

| 4 | € 8000 – € 4000 = € 4000,- |

| 5 | € 4000 – € 4000 = 0 |

Abschreibungsursachen:

Man kann folgende Abschreibungsursachen unterscheiden:

a) Abnutzung durch Gebrauch

b) Entwertung durch technischen Fortschritt

c) Entwertung durch Fehlinvestitionen

d) Sinken des Wiederbeschaffungspreises

e) Ablauf von Konzessionen

Nutzungsdauer:

Hier einige Beispiele:

| Anlagegut | Nutzungsdauer |

| Betriebsgebäude | 33 1/3 Jahre |

| Wohngebäude Vermietung | 67 Jahre |

| Maschinen | 10 Jahre |

| LKW | 5 Jahre |

| PKW | 8 Jahre |

| PC | 3 Jahre |

| Büroausstattung | 10 Jahre |

| Firmenwert | 15 Jahre |

Abschreibungswert:

Buchwert:

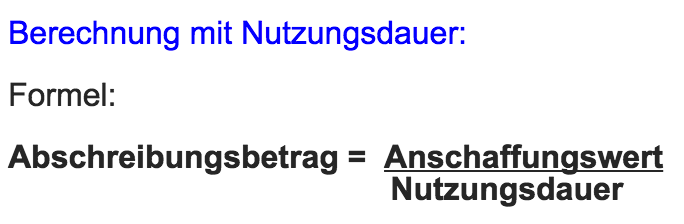

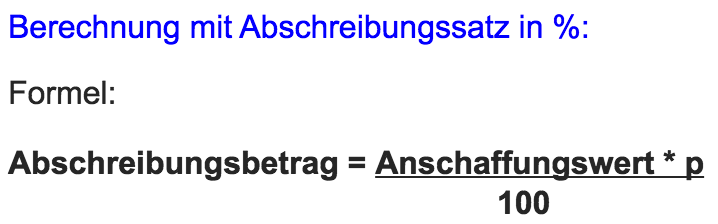

Abschreibungsbetrag:

Darunter versteht man jenen Betrag, der pro Jahr abgeschrieben werden kann.

Er kann folgendermaßen berechnet werden:

Beispiel:

Anschaffungswert € 20 000,- Nutzungsdauer 4 Jahre

Abschreibung auf den Erinnerungseuro:

Obiges Beispiel mit Abschreibung auf den Erinnerungseuro:

Die Maschine scheidet nach 8 Jahren aus dem Betrieb aus.

| Jahr | AB | Buchwert |

| 1 | € 4.000,- | € 16.000,- |

| 2 | € 4.000,- | € 12.000,- |

| 3 | € 4.000;- | € 8.000,- |

| 4 | € 4.000,- | € 4.000,- |

| 5 | € 3.999,- | € 1,- |

| 8 | € 1,- | € 0,- |

| Jahr | Berechnung Buchwert |

| 1 | € 20000 – € 4000 = € 16000 |

| 2 | € 16000 – € 4000 = € 12000 |

| 3 | € 12000 – € 4000 = € 8000 |

| 4 | € 8000 – € 4.000 = € 4.000 |

| 5 | € 4000 – € 3999 = € 1 |

| 8 | € 1 – € 1 = 0 |

Tests:

Lineare Abschreibung wichtige Begriffe