Break-even-point | Gewinnschwelle:

Hier erhältst du eine Übersicht zum Thema: Break-even-point | Gewinnschwelle

Wenn der Erlös vom Verkauf und die Kosten der Produktion gleich hoch sind, spricht man vom Break-Even-Point (Gewinnschwelle).

Lerneinheiten: Übung | Beispiel | Übungsblatt | Merkblatt

Nullstelle der Gewinnfunktion

Beim Break-Even-Point wird weder ein Verlust, noch ein Gewinn erwirtschaftet.

Anders formuliert ist der Break-Even-Point eine Nullstelle der Gewinnfunktion.

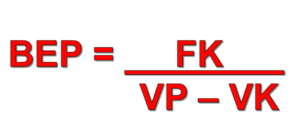

Formel:

Formel für die Berechnung:

Wir definieren die Variablen:

BEP = Break-Even-Point

FK = Fixkosten

VP = Verkaufspreis

VK = Variable Kosten

Hinweis: VP – VK = Deckungsbeitrag

Beispiel:

Verkaufspreis pro Stück: € 8,50

Fixkosten: € 12 006,50

Variable Kosten: € 4,80

BEP = FK

BEP = 12 006,50

BEP = 3 245 Stück

A: Der Break-Even-Point liegt bei 3 245 Stück.